30°

广州

多云

人类在变美这件事上,已经奋斗了上百万年。令人赏心悦目总归没错,但你的脸真的价值百万吗?

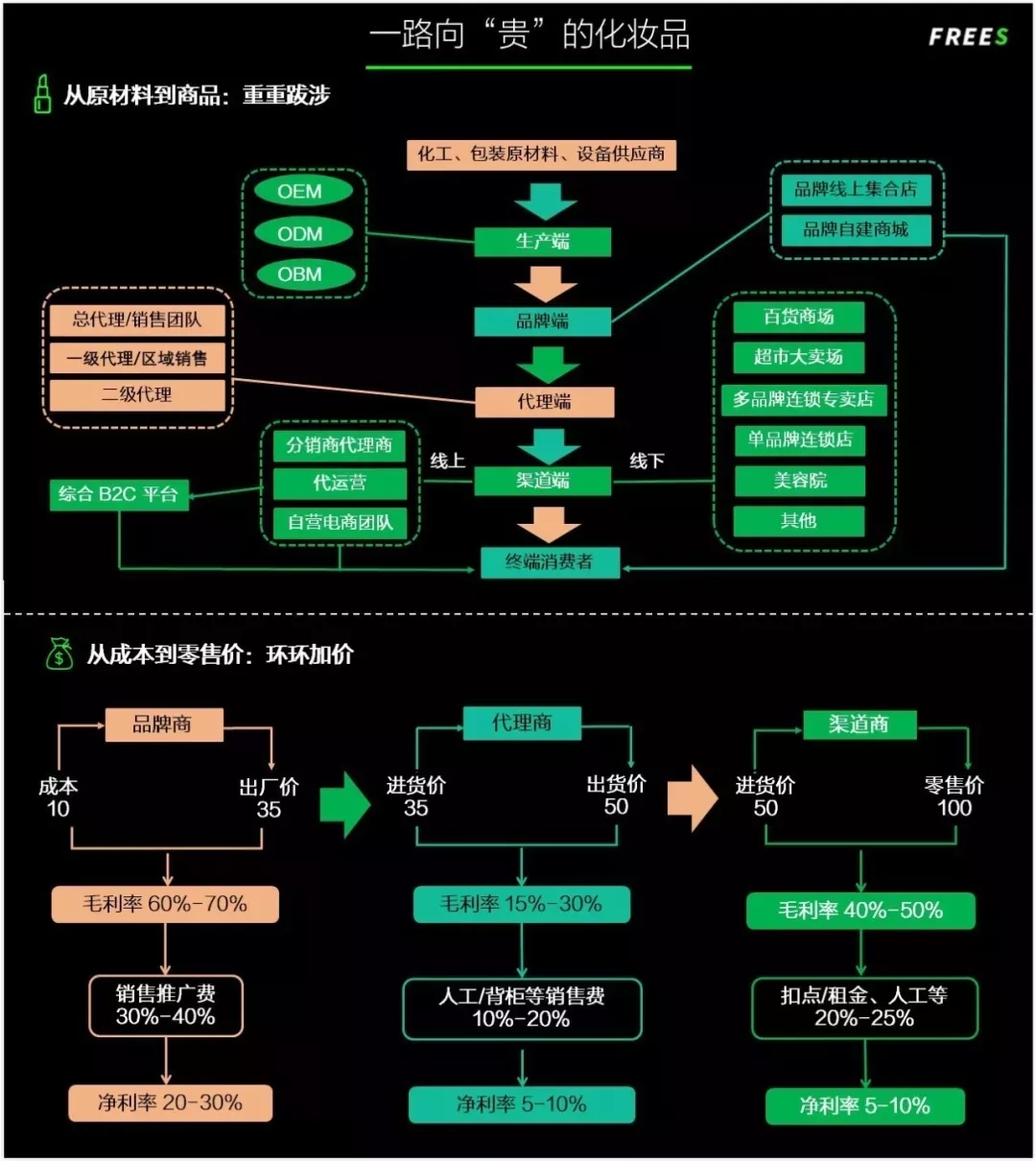

你重金买下的的大牌化妆品和平价国货,它们的原料和配方,差异也许并不大,甚至由同一家代工厂生产。那么,为什么它们的终端价格相差这么多?从代工厂里堆积如山、成袋成袋的原材料,到我们手中以克计量、功效花样百出的产品,化妆品完整地走过生产端、品牌端、代理端和渠道端,每一环是怎么加价的?每年花大价钱让自己变得更美之前,你可以读读这篇。

据 Euromonitor 预测,到 2021 年,美国会成为化妆品市场最大的国家,其次是中国和日本。

受文化影响,不同国家的化妆品品类结构呈现出有趣的差异。尽管护肤品在所有主要国家(英国、德国、美国、日本和中国)都占据主导地位,它在欧美国家所占的市场份额不及亚洲国家的一半。亚洲消费者对美白情有独钟,欧美世界的宠儿则是香水。香水占欧美国家化妆品市场份额的 20%,在亚洲国家,其份额不足 2%。

发展历程方面,欧美化妆品产业与亚洲化妆品产业也千差万别。

欧美化妆品的产业沿革历经了本土单品孵化 → 品牌创立 → 集团并购三个阶段。在欧洲,由于路易十四的推波助澜,化妆品市场在法国香水的芬芳中茁壮成长。

而中国近代化妆品行业的发展始于 20 世纪初,可分为 “小作坊初期生产→ 海外品牌涌入→ 本土品牌发展→ 行业整合” 4 个阶段。之后我们会找机会深度解析中国化妆品市场。

化妆品行业的产业链主要分为生产端、品牌端、代理端和渠道端。

品牌端整体集中度较高,海外品牌与本土品牌分别在中高端市场和大众市场各领风骚。代理端作为产业链的中间枢纽环节,在品牌多样化和电商崛起所带来的行业竞争中趋于扁平化。

而化妆品产业链的分工,决定了化妆品行业拥有 “研发型” 和“ 渠道型” 两类典型企业。

代工厂有哪些“内幕”?

大部分产品和品牌都采用委托生产(即代工)的模式。只有少数化妆品巨头,如宝洁、欧莱雅、雅诗兰黛、资生堂等,自建工厂,实现了生产线自行生产。它们拥有护肤、彩妆、日化产品等产品线,与此同时,它们实行品牌差异化战略,形成了阶梯型分布的多维布局。

常见的代工厂有两种: 一种是原始设备制造商(OEM),他们承袭客户研制的产品配方,按照品牌方的要求进行原材料的采购并生产样品,样品合格后再大批量地包揽正式订单。

另一种是原始设计商(ODM),他们基于客户的品牌定位和产品策划自主进行配方研发和产品试产。在这种模式下,代工厂的研发能力是核心竞争力,品牌方主要扮演贴牌的角色。

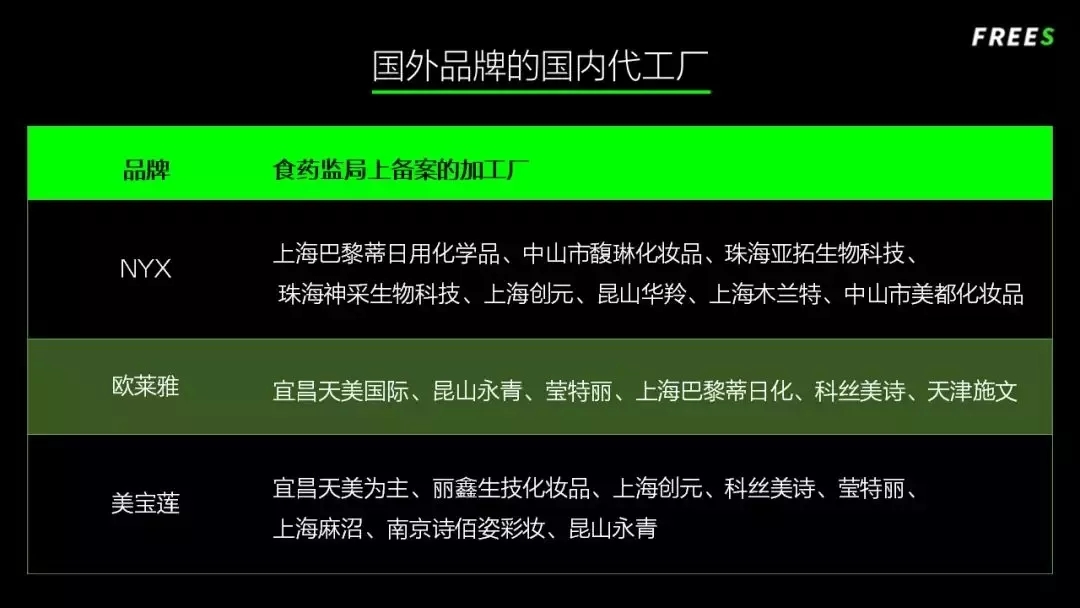

一件有趣但不意外的事实是,我们兴高采烈地买回的欧美开架彩妆,如欧莱雅、露华浓、NYX 这些品牌的产品,极有可能是 24K 纯国产。

与此同时,美宝莲、安娜苏等外国品牌的有些产品,和我们熟悉的一些本土品牌,像自然堂、佰草集、美素等的产品,可能出自同一个代工厂。

在众多代工厂中,意大利的莹特丽、韩国的科丝美诗和科玛、中国的诺斯贝尔脱颖而出,成为国际化妆品研发和生产的龙头企业。 2016 年,它们的营收分别为 4.5 亿欧元(32.6 亿人民币)、7569.6 亿韩元(43.6 亿人民币)、6674.7 亿韩元(38.5 亿人民币)和 12.1 亿人民币。

目前,中国的化妆品生产企业有 5,000 余家,其中中小型化妆品企业占到总数的 90%。虽然它们数量众多、鱼龙混杂,但在与国际知名品牌多年合作的过程中,已经涌现大批技术成熟、品质稳定、品控严格的中国代工厂。

目前,在新三板挂牌的 21 家从事化妆品制造的企业中,至少 5 家专门从事 OEM/ODM 业务。 例如,广东中山的诺斯贝尔(835320)是一家主营面膜、护肤品、湿巾及无纺布制品代加工的专业化妆品生产企业,能够日产面膜 500 多万片、膏霜 50 余万支,连续 3 年营收超 10 亿。

△ 代工厂里,大袋大袋的原材料

全球化妆品的零售渠道都呈多元化趋势。

在线下,自彩妆产品进入市场以来,百货专柜就稳坐各销售渠道之首。尽管近年来受零售寒冬的影响,百货专柜的营收占比有所下降。凭借体验式和定制化服务、品牌宣传、产品展示等关键作用,百货专柜仍将保持其在彩妆产品(尤其是高端彩妆产品)与中高端护肤品零售中的核心地位。

超市与大卖场也是主要零售渠道之一。不过,它们主要销售的是日化产品和大众护肤品。

提供多品牌一站式消费体验的 CS 门店(如丝芙兰和连锁药妆店)数量快速增加,主要出售开架化妆品。

单品牌专卖店是线下渠道的后起之秀。它起源于英国的美体小铺,同模式的海外对标有美国的科颜氏、法国的欧舒丹、韩国的爱丽小屋等。

近年来,伴随着全球线下化妆品零售额整体下滑,与此同时,以电子商务为基础发展起来的 B2C、C2C 等电商渠道发展势头迅猛,线上渠道成为必争之地。

同時,在移动互联网时代,移动化和新媒体崛起的累加效应加速了信息传播,娱乐营销成为助推化妆品品牌快速发展的重要因素。

数据显示,社交媒体对美国消费者购买化妆品的决策有极大的影响。2016 年,Facebook 发布的一份报告显示,53% 的美妆产品的购买决策受到了美妆专家在社交媒体分享的影响,44% 受到了品牌自身在社交媒体上分享的影响。

基于社交媒体的巨大影响力,借助社交媒体来打造化妆品品牌显得水到渠成。

流量变现已经成为美妆 KOL 创立新彩妆品牌的常用手段。

化妆品是存量市场。化妆品行业高端市场稳固,主要市场份额被几大化妆品集团占领,主打高端化妆品的创业公司会不太容易。不过伴随着年轻人成为主流消费人群,消费个性化成为显性趋势,小众品牌有了冒头的机会。

此外,从化妆品产业分工中最重要的两环-生产和渠道-来看,初创公司有望在大众化妆品市场中分一杯羹。

尽管初创化妆品企业往往没有足够的资金深挖产品研发,但是中国已经涌现大批技术成熟、质优价廉、反应迅速的代工厂。它们更能适应消费者日益个性化的需求,能成为初创化妆品公司的生产大后方渠道端,千禧一代的消费习惯要求初创公司重视电商与社交媒体对消费者购买决策的影响,那些不断增加与消费者沟通和互动触角,且能快速满足消费者最新需求的品牌有机会。

值得一提的是,能玩转 “网红经济”,搞定线上线下多种渠道,以吸引足够流量为品牌造势,成为新兴品牌打入美妆市场的突破口。